なぜ「投資」で失敗するのか?

その理由は2つではありませんか?

「銘柄選択」「売買のタイムミング」

でも、実は95%以上の日本人が知らない!

「本物の資産形成術」はもっとシンプルでした。

・実は「銘柄選択」を自分で悩む必要はありませんでした。

⇒運用は全米1位のプロチームが行ってくれる時代です。

・実は「売買のタイミング」を考える必要もありませんでした。

⇒定額積立(ドルコスト平均法)+定率引き出し、で解決できます。

お金のご相談歴20年の独立系FP

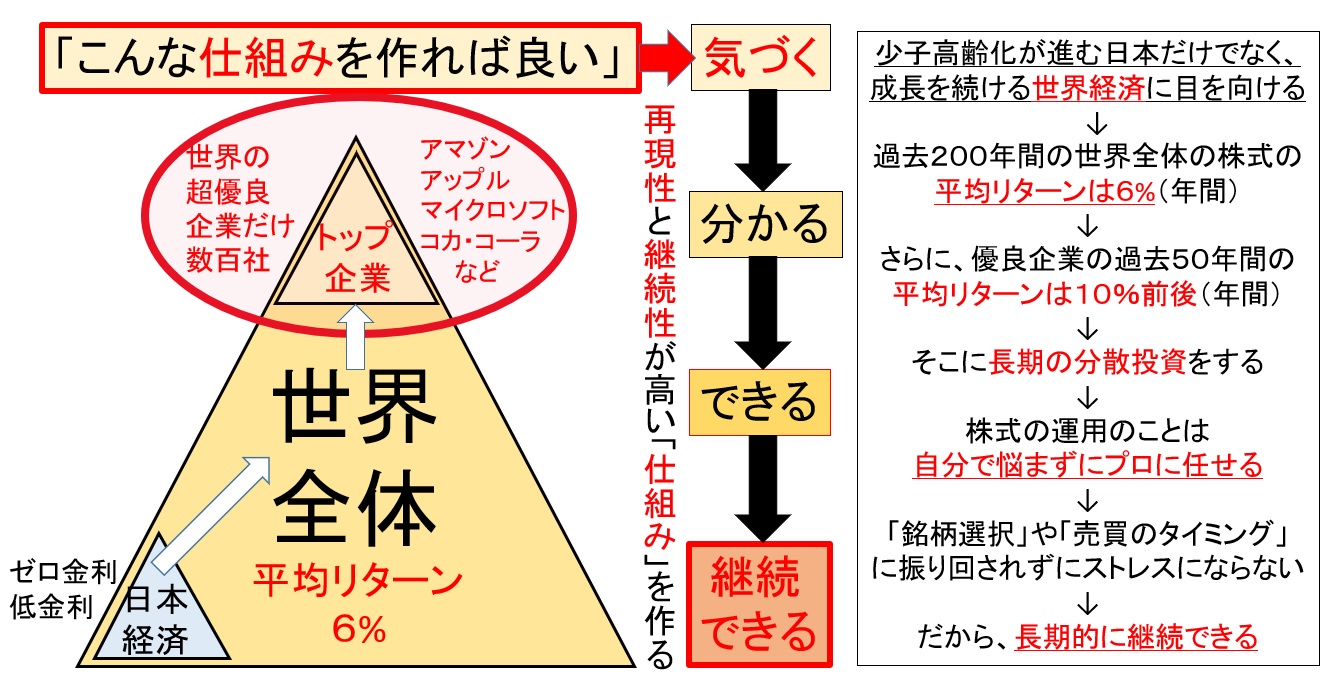

世界株式の年率の平均リターン6%で

30歳なら約360万、40歳なら約520万

50歳なら約730万で解決の目途が立ちます!

世界トップレベル(全米1位)の実力

資産形成の武器

創業90年、収益性と継続性を目指す運用

過去50年において、年率10%以上(平均)

直近10年において、年率15%以上(平均)

の運用実績(円ベース換算)と、その投資戦略

日本の常識は、世界の非常識

かつての常識は、今の非常識

なんてことがよく言われます。

一般的な話で言えば、日本は

まだまだ「金融後進国」です!

でも、日本の状況も変わってきています。

だから、その「最新の情報・正しい考え方」

「世界レベルの資産形成術」を知ってもらい、

より豊かな人生を送って欲しい!

日本でよくある「お金の相談」といえば、

「ゼロ金利の銀行預金」「低金利の金融商品」

「一生涯、保険料が上がらない医療保険」

本当にそれで良いのでしょうか?

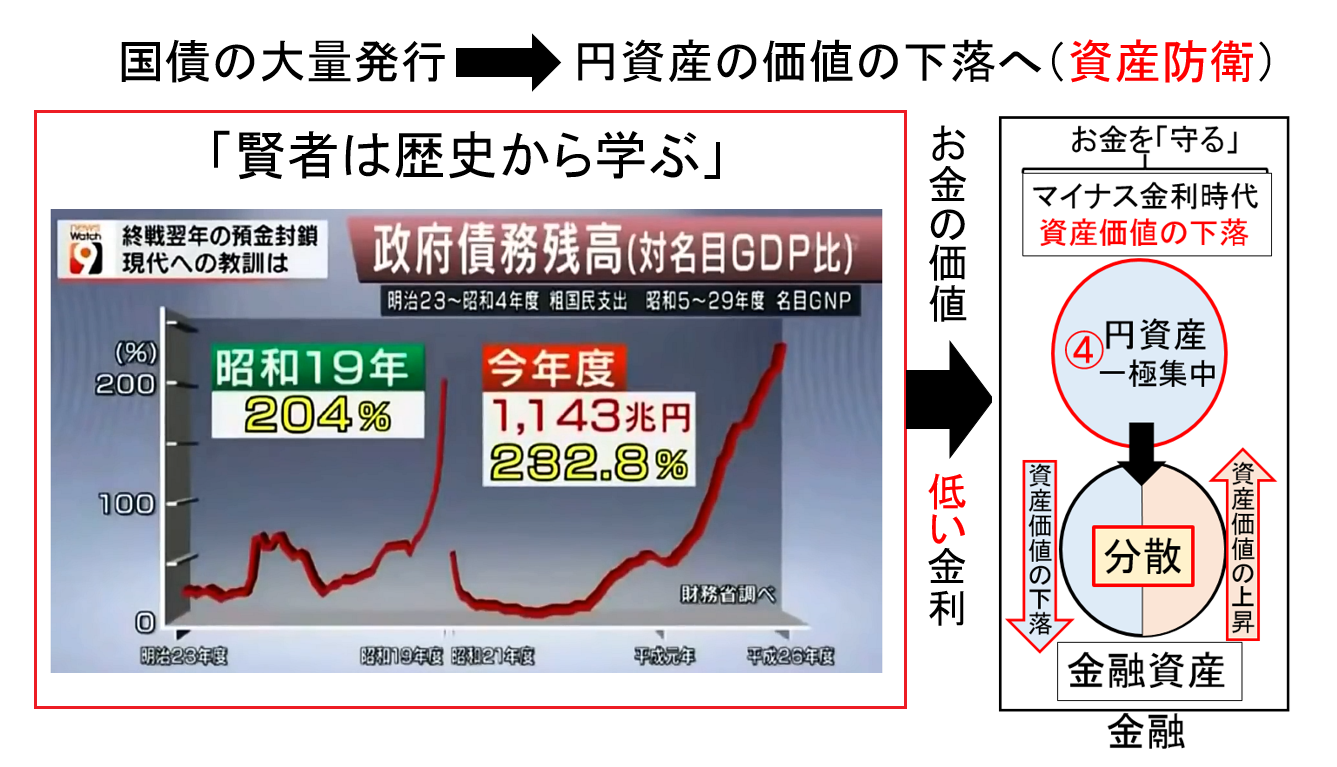

これからの日本は少子高齢化が進み、

「社会保障の基盤が崩れていく時代」です。

その時代の変化を読み解き、

「家計改善」から「資産形成」の仕組みを作り

人生設計(ライフプラン)の土台を築く

ことが必要ではありませんか?

ようやく2022年から、

学校の授業で高校生が

「投資」を学ぶ時代になりました。

ところが、30代・40代・50代の世代では、

社会や学校で、お金のことを学ぶことはなかったはずです。

そこに登場したのが、

「自己責任という都合の良い言葉」です。

これが

「年金2000万円不足問題」

ではないでしょうか?

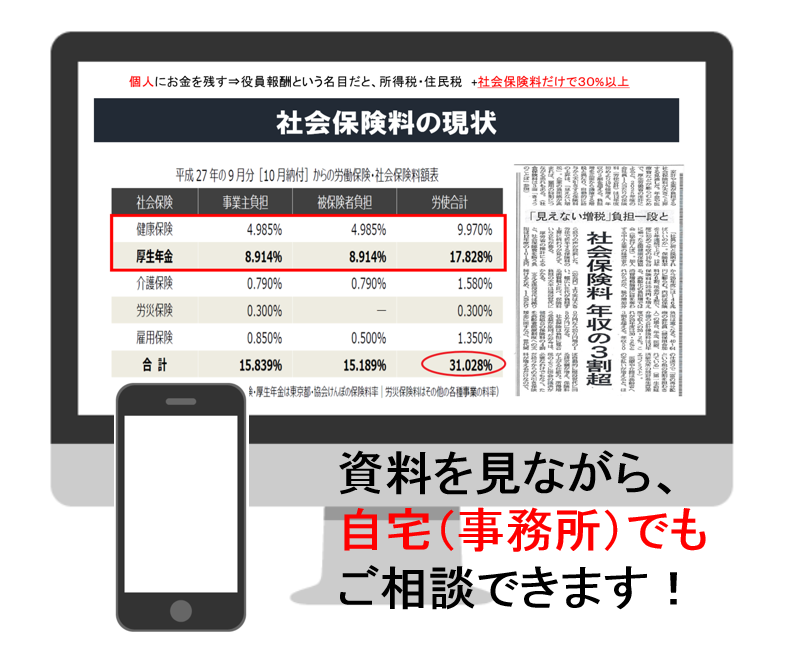

もっと自由なスタイルで、場所を選ばずに

「自宅にいながら(全国対応)」

お金のご相談、問題解決ができる時代です

詳しく知りたい方へ、

リモート相談、電話相談を行っています。

下段のボタンをクイックして、日程調整をお願いいたします。

所要時間1,2分程度(初回の相談無料)