知ってる・知らないで

1億円の違いが生まれる

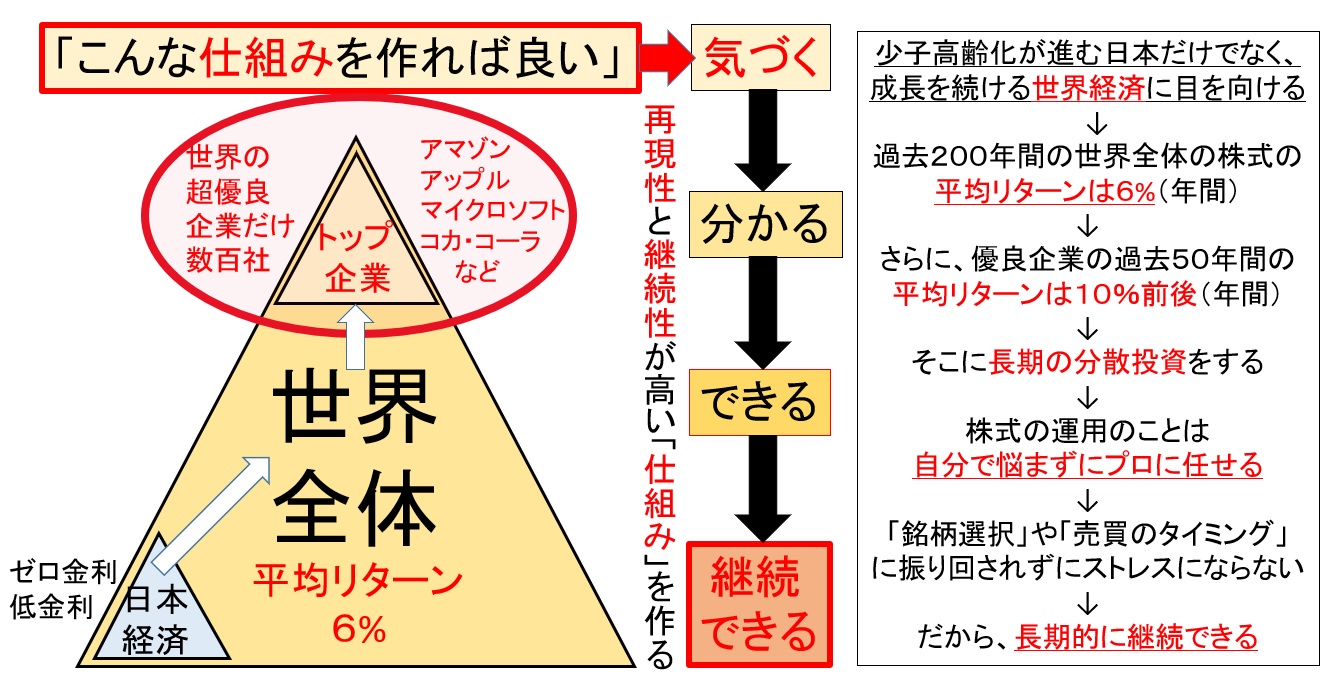

「お金の真実!」

「日本の金利(年率)」は

⇒「0.1%」~「1%」程度

「世界株式の平均リターン」は

⇒「約6%(年率)」

*過去200年間の統計データ

「世界トップレベルの運用力」は

⇒「約10%(年率)」

*過去50年間の運用実績

この「利回り」の違いで、

100万円がどう増えていくか?

日本の人口は少子高齢化へ向かい

銀行預金はゼロ金利ですが、

世界の人口は、まだまだ増え続けて

経済成長を続けています。

ちなみに、

過去200年分の統計データで

世界株式の平均リターンは

年率6%台です。

だから、その世界の経済成長を、

いかに人生に取り入れるか?

「最初からできない」ではなく、

「どうやったらできるのか?」

を考えてみませんか?

とは言っても、日本では

なぜ多くの人が「投資で失敗」

するのでしょうか?

実は、私もそんな1人でした。

「投資で失敗」する原因を、

「銘柄選択」や「売買のタイミング」

だと考えていませんか?

でも、「銘柄選択」や「タイミング」

なんて誰にも分かりません。

それでも、「資産形成」ができる

本当の考え方・やり方があります!

低成長の日本経済

低金利の商品に投資する(×)

成長を続ける

「世界全体」に分散投資する(〇)

そもそも、

「年金2000万不足問題」は、

日本の少子高齢化

低成長の経済が一番の原因です。

だから、その成長しない日本に

お金を置いていてもお金は増えません。

あなたは、日本が抱えている

この「根本的な問題」に

気付いていますか?

・でも、もう「銘柄選択」を

自分で悩む時代ではありません。

時代に応じた投資先の選定は

「プロ」が行ってくれます。

例えば、野球でもサッカーでも、

「世界最強チーム」を作ろうとすれば、

日本人だけでなく、

世界中から良い選手を集めた

「世界選抜チーム」の方が強いはず。

「投資の考え方も同じ」です。

かつては、海外の富裕層だけしか

できなかったような投資が

月々1万円からでもできます!

セールストークに振り回され、

短期売買の繰り返し(×)

長期保有することで

「複利」の効果が生まれる(〇)

・「売買のタイミング」を

考える必要もありません。

⇒定額積立(ドルコスト平均法)

+定率引き出し、で解決できます。

お金のご相談歴20年の独立系FP

老後の不安「年金2000万円不足問題」は

世界株式の平均リターン 年率6%で

30歳なら約360万、40歳なら約520万

50歳なら約730万で解決の目途が立ちます!

世界トップレベル(全米1位)の運用

資産形成の武器

創業90年、収益性と継続性を目指す運用

過去50年の平均リターン 年率10%以上

直近10年の平均リターン 年率15%以上

の運用実績(円ベース換算)と、その投資戦略

日本の常識は、世界の非常識

なんてことがよく言われます。

日本は世界と比べると

「金融後進国」です!

だから、もっと多くの方に

「世界レベルの資産形成術」

を知ってもらい、

より豊かな人生を送って欲しい!

日本でよくある

「お金の相談」といえば、

「ゼロ金利の銀行預金」

「低金利の金融商品」

「医療保険・ガン保険」

本当にそれで良いのでしょうか?

これからの時代は

社会保障の基盤が崩れていきます。

そんな時代には、

「家計改善」から

「資産形成」の仕組みを作り、

人生設計(ライフプラン)

の土台を築く

ことが必要ではありませんか?

でも、国はお金のことは教えずに、

「自己責任という都合の良い言葉」で

問題の解決を図ろうとしている!

これが

「年金2000万円」

不足問題の本質です。

もっと自由なスタイルで、

場所を選ばずに

「自宅にいながら(全国対応)」

「スキマ時間を有効活用」して

お金のご相談ができる時代です。

詳しく知りたい方へ、

リモート相談、電話相談できます。

ご指定の日時になりましたら、

自宅などのパソコン・スマートフォン

の前でお待ち頂くだけです。

下段のご予約カレンダーで

ご都合の良い日時を選択ください。

ご選択された日時になりましたら、

ご自宅等のパソコン、スマートフォン

の前でお待ちいただくだけ、です!